生意社:6月二氯甲烷重心下移

价格走势回顾

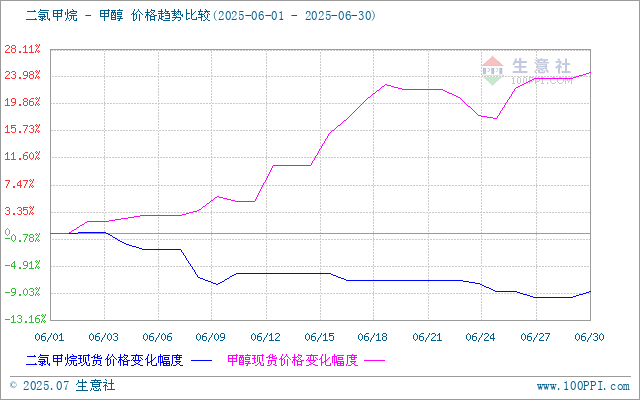

6月二氯甲烷(DCM)市场呈现“先跌后稳再探底”的走势,整体重心下移,主要分为三个阶段:

月初节后下跌(6.1-6.10):端午节后,山东市场下游及贸易商接单积极性放缓,虽有部分装置降负检修,但市场供应表现宽松,持货商出货主导,市场成交价承压下行,跌幅达7.78%。

月中低位反弹(6.11-6.20):随着价格走弱,市场逢低补货需求增加,交投活跃度提升,11日行情小幅回弹,但需求增量有限,供需博弈下,行情维持僵持偏弱运行。

月末再度下探(6.21-6.30):库存压力显现,部分企业小幅降价去库,27日价格跌至月内低点,跌幅9.72%,30日受原料(甲醇、液氯)上涨支撑,企业挺价意愿增强,价格小幅回弹。据生意社商品行情分析系统监测,截至6月30日,山东地区二氯甲烷散水均价为2110元/吨,月内跌幅8.86%,同比下跌14.23%。

影响因素分析

供应端:稳中有升,库存压力显现

装置动态:月内部分企业降负稳价,行业整体开工回升至80%-85%,但供应仍较充足。

库存累积:下游采购偏谨慎,部分厂商库存压力上升,降价去库意愿较强,拖累市场价格。

成本端:甲醇大涨,液氯震荡上涨

甲醇:受中东地缘冲突影响,伊朗甲醇装置大面积停工,港口到货预期减少,甲醇价格强势拉涨。截至6月30日,生意社甲醇现货价格报2793元/吨,月内涨幅24.14%,成本支撑增强,但需求疲软限制价格传导。

液氯:山东地区供应收紧,价格震荡上涨,对二氯甲烷成本形成一定支撑。

需求端:刚需采购为主,制冷剂表现亮眼

6月为化工行业淡季,部分下游(涂料、胶黏剂)受高温、雨季及环保检查影响,开工率下降,需求偏弱。 华东、华南梅雨天气抑制建筑行业需求,预计7月或小幅改善。

制冷剂(R32)需求强劲: R32价格延续涨势,国内均价突破5万元/吨(同比+42%),主要受出口(40%)、家用空调(40%)及维修市场(20%)支撑。 若下半年需求持续增长,制冷剂企业或于8月申请增加R32配额,可能带动二氯甲烷需求回升。

后市展望

6月市场:供需宽松,价格承压下行,但月末受成本支撑小幅回弹。 7月预期:制冷剂需求或提供支撑,但整体仍以低位震荡为主,关注甲醇价格及库存变化。